金利とは?

住宅ローンを組むなら

知っておきたい基本

Basic

住宅ローンを比較するときに、最も基本になるのが「金利」です。

住宅ローンを選ぶ際になぜ「金利」が大切になるのかを理解するためにも、金利の基本を知っておきましょう。

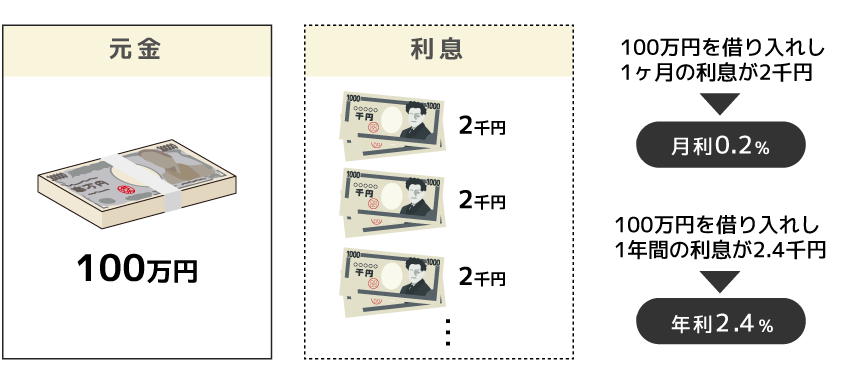

そもそも金利とは?

Basic

お金を借りたときには、その対価として利息を支払います。

借りている額に対して、支払う利息の割合のことを「金利」と言います。

毎月の利息額の元金(借りている額)に対する割合を月利、年間の利息額の元金に対する割合を年利といいます。

住宅ローンで表示されている金利は年利です。

なお、実際には毎月元金を返済するので、元金は少しずつ減っていきます。

その減った元金(残高といいます)に対して、利息がかかるので、支払う利息額は毎回減っていきます。

金利が変わるとどのくらいの

差が出るのか

Basic

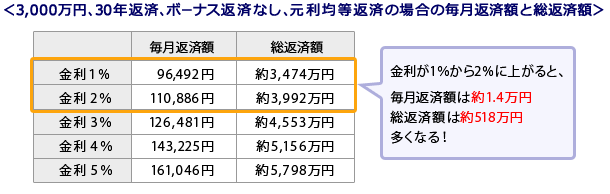

例えば、3,000万円を30年間で返済した場合、金利が1%違うと返済額の総額は500万円以上多くなります。

金利が高いほど、毎回の返済額も多くなり、総返済額も多くなります。

たとえ1%の違いでも、総額で見ると大きく違うことがわかります。

金利による返済額の違い

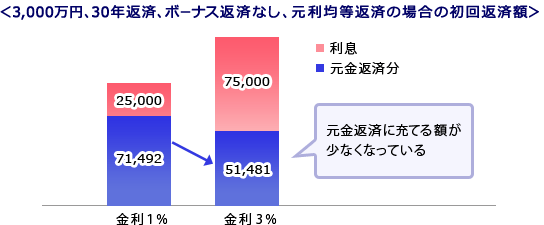

毎回の返済額は元金の返済分と利息の合計額です。

そのため、金利が上がると返済額が多くなるにもかかわらず、内訳を見てみると元金返済分は減っていることがあります。

金利が高いほど元金が減るスピードも遅くなってしまいます。

毎月返済額の金額と内訳の違い

金利はどうやって決まるの?

Basic

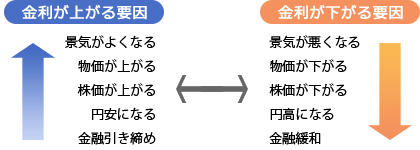

世の中のさまざまな経済的な変化にともない、金利も変動します。

景気がよくなったり、物価が上がったりすれば一般的には金利も上昇します。

金利変動の要因

金利はいろいろな要因が複合して、その結果として決まります。

そのため、景気は良くないのに物価が上昇したため金利も上がるということもありえます。

実際の住宅ローンの金利は、「無担保コール翌日物金利」(変動金利型の金利に影響します)や、

「10年国債の利回り」(10年固定や35年固定など長期固定の金利に影響します)というものを指標の一つとして、

各銀行が毎月決定しています。

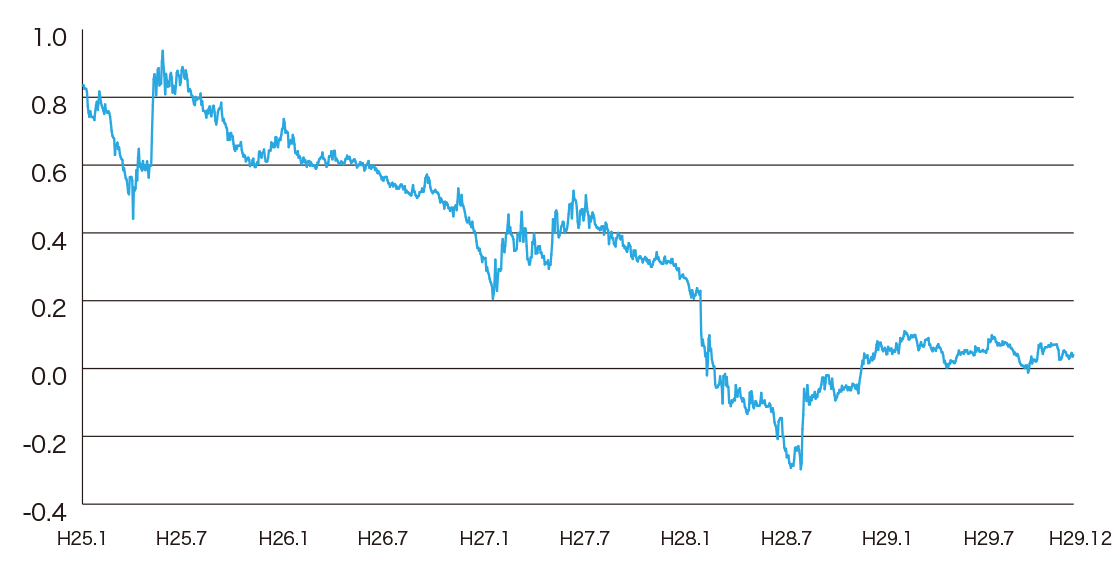

住宅ローン関連金利の推移

(10年国債の利回り)

「固定金利型」は

10年国債の動きに連動

固定期間が10年以上など長いものは、長期金利に影響されるところが大きくなります。

長期金利が動く代表的な指標は新発10年ものの国債の利回りです。

例えば株高になると、国債は売られ利回りは上昇します。

また、世の中の景気がよくなると上昇傾向になります。

新聞などに載る長期金利や日経平均株価の動きから予測ができます。

「変動金利型」は

日本銀行の経済政策に注目!

変動金利が動く代表的な指標は「無担保コールレート(オーバーナイトもの)」です。

これは、日本銀行が民間の金融機関にお金を貸し出すときの金利で、現在は政策金利の役割もあります。

日本銀行はこの政策金利を上げ下げして、景気をコントロールしています。

日本銀行が金融緩和をはかれば低く、金融引き締めに動けば高くなるのが基本的な考え方です。

新聞やテレビのニュースなどで、日本銀行の方針発表を確認することで、変動金利の動きをある程度予測できます。

10年国債の利回りはH27年半ばから下降傾向となり、H28年2月にはマイナスになりました。

その後マイナス金利からは脱したものの、H29年は0.1%程度と非常に低い水準が続いています。

※「無担保コール翌日物金利」の金利は毎営業日ごとに日本銀行のサイトで発表されており、過去のデータも確認することができます。

住宅ローンの金利タイプは

大きく2つ

Basic

住宅ローンの金利タイプには、大きく2つのタイプがあります。

それぞれの仕組みや特徴、メリット・デメリットを知っておきましょう。

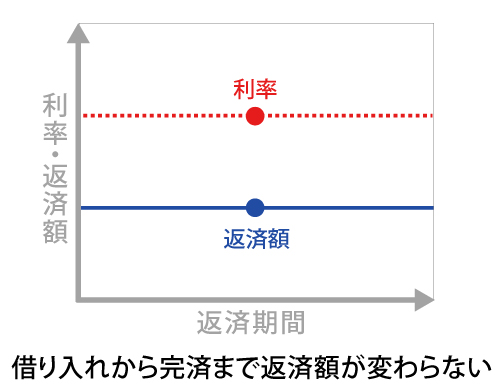

金利の変動がない

「全期間固定金利型」

その名のとおり、借り入れから、完済まで金利が変わらないタイプです。

借り入れ時に全期間の返済額が確定できることが最大の特徴です。

代表例はフラット35です。

フラット35Sのように、段階的に金利が変わるものもありますが、将来の金利も借り入れ時に決まっているため、全期間固定金利型の一つになります。

特別な優遇期間のあと金利が変わるものもあります。

金利タイプの中では金利は高めになります。

半年ごとに金利を見直し

「変動金利型」

変動金利型の大きな特徴は、半年ごとに金利が見直されることです。

また、一般的には3つの金利タイプの中では、一番金利が低くなっています。

5年間は毎回の返済額を変更しない、次の5年間の返済額は従前の返済額の1.25倍までとするというルールがあり、

家計に急激な変化が起こらないよう配慮されています(一部の金融機関を除く)。

とはいえ、金利が上昇すると、利息にあてられる部分が増え、元本がなかなか減らないということも。

金利の上昇が大きいと、返済額全てが利息にあてられ、それでも利息に足りず未払い利息が発生する可能性があることも知っておきましょう。

今までの金利の動きは?

Basic

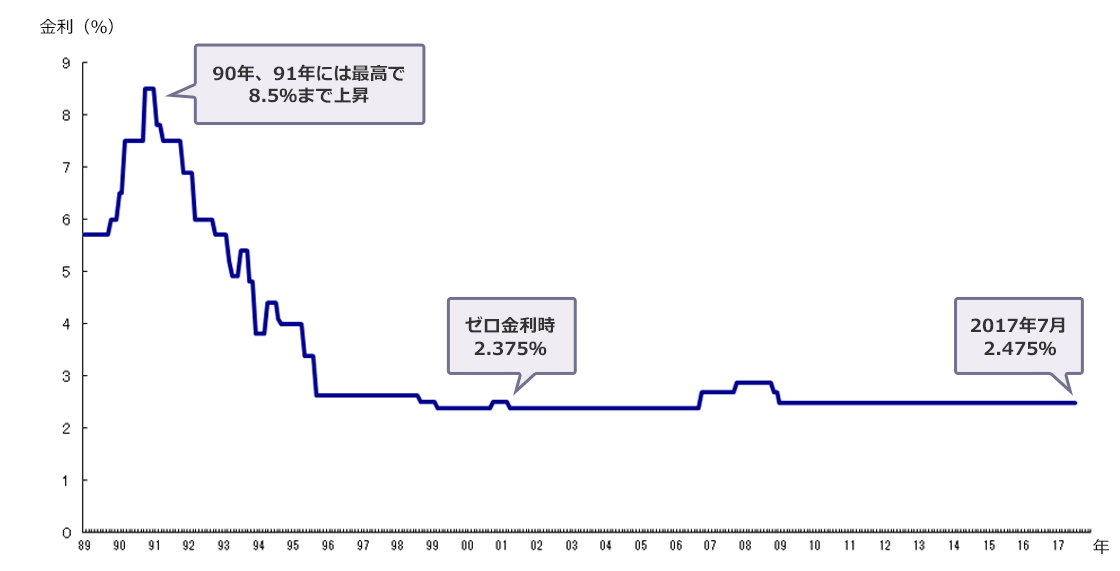

90年代までは金利が高い時代でしたが、ここ十数年は低い水準で安定しています。

変動金利型の金利の推移を見てみると、1990年頃に8.5%まで上昇したこともありました。

バブル崩壊後は、ゼロ金利政策(金融緩和)などもあり、

現在まで金利はほぼ最低水準で安定しています。

最近では変動金利型はほぼ動きがないのに対して、

固定期間が長期のものは、毎月わずかではあるものの金利が上下しています。

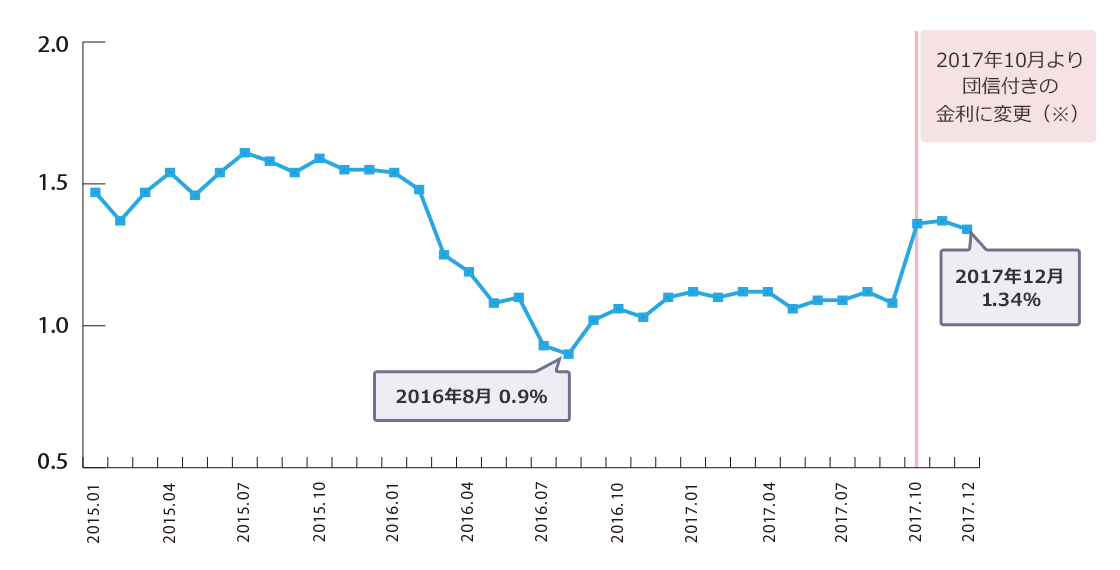

長期固定金利の代表格とも言えるフラット35の金利は、

2016年8月に過去最低金利になって以降、1%台前半の低い水準が続いています。

ただし、これらはあくまでも過去のデータです。

これから住宅ローンを借入れする人や、現在返済中の人は、今後金利がどう動くかが重要です。

銀行の変動金利型(基準金利)

の推移

フラット35の過去3年間の金利推移

金利の動きはウォッチすべき?

Basic

住宅ローンの返済は長期にわたります。

リスクに備えるためにも、より有利な返済をするためにも、

折にふれて金利の状況を確認しましょう。

金利が変わるタイプの住宅ローンを借りている人は、

金利が上昇するような動きになってきたときには備えが必要です。

金利が固定されているものを借入れしている人も、

金利が下がっている時には借換えをした方が有利になることもあります。

10年、20年、30年という長期間の間には、

経済状況はめまぐるしく変化しますので、

できるだけ金利の動きに注目していることが、上手に返済するコツです。